Crédito

Infonavit Puntos

Infonavit Casas

Infonavit

¿Cuánto me presta Infonavit?

5/Febrero/2024 Este sitio web tiene la

finalidad de ofrecer asesoría a través de artículos relacionados con

el Infonavit, y en esta ocasión te indicaremos cuánto te

presta Infonavit en 2024 una vez que tienes los 1080 puntos para solicitar un crédito.

¿Estás trabajando, ya tienes 1080

puntos Infonavit, y quieres saber cuánto es lo máximo

que te puede prestar Infonavit?

Tu capacidad de crédito se calcula de

la siguiente forma:

1) Tu Edad, y el Salario con el cual estás registrado

ante el IMSS

Infonavit utiliza unas tablas de crédito que te mostraremos más abajo para calcular cuánto es lo

máximo que te prestaría. Por ejemplo, si ganas el salario mínimo de $7,500 al mes, puedes

recibir un crédito de hasta $478,000; si ganas $10,000 mensuales, de hasta $521,000; si ganas $20,000, tu crédito

máximo sería de hasta $653,000, o si ganas $50,000, Infonavit puede prestarte hasta $1,640,000.

2) El dinero que tengas acumulado en tu Subcuenta de

Vivienda

Cada 2 meses, tu empresa le paga al Infonavit el 5% de tu salario, y

ese dinero se va acumulando en una cuenta especial llamada "Subcuenta

de vivienda", la cual va generando rendimientos cada año y puedes

utilizarla al solicitar tu crédito. Por ejemplo, si ganas $10,000 al mes, tu empresa tiene que pagarle al Infonavit el 5%, es decir,

$500. De esta manera, podrías juntar hasta $6,000 cada año en tu

Subcuenta de vivienda, y ese dinero se sumará al crédito que te preste

Infonavit.

Después de calcular tu crédito, Infonavit consulta 2 factores:

1) El número de puntos que tengas en Infonavit

Debes tener al menos 1080 puntos para solicitar un crédito.

Si tienes entre 1080 y 1089 puntos, Infonavit te prestaría hasta el

80% de tu capacidad máxima de crédito.

Si tienes entre 1090 y 1099 puntos, Infonavit te prestaría hasta el

90% de tu capacidad máxima de crédito.

Si tienes entre 1100 o más puntos, Infonavit te prestaría hasta el

100% de tu capacidad máxima de crédito.

2) Tu historial crediticio y nivel de endeudamiento con

otras instituciones financieras

Infonavit consultará si tienes deudas de tarjetas de crédito, de

auto, departamentales, entre otras, así como tu historial de crédito

(qué tan bien y puntual has pagado). Si tu historial y nivel son

buenos, es decir, si estás bien el buró de crédito, entonces Infonavit

te podría prestar hasta el 100% de tu crédito. Si es regular, el 90%,

y si es malo, sólo te prestarán hasta el 80% de tu crédito máximo.

Si prefieres que Infonavit no consulte tu buró de crédito, sólo podrían prestarte hasta el 60% de tu capacidad máxima de crédito, por lo que te recomendamos autorizar su consulta.

Cuánto te presta Infonavit de acuerdo a tu salario

Para conocer cuánto es lo máximo que te puede prestar

Infonavit, puedes consultar las siguientes tablas

actualizadas a 2024:

$7,500 al mes

(salario mínimo) |

Infonavit me presta hasta $478,000 |

| $8,000 al mes |

Infonavit me presta hasta $488,000 |

| $9,000 al mes |

Infonavit me presta hasta $511,000 |

| $10,000 al mes |

Infonavit me presta hasta $521,000 |

| $11,000 al mes |

Infonavit me presta hasta $541,000 |

| $12,000 al mes |

Infonavit me presta hasta $557,000 |

| $13,000 al mes |

Infonavit me presta hasta $574,000 |

| $14,000 al mes |

Infonavit me presta hasta $590,000 |

| $15,000 al mes |

Infonavit me presta hasta $603,000 |

| $16,000 al mes |

Infonavit me presta hasta $610,000 |

| $17,000 al mes |

Infonavit me presta hasta $623,000 |

| $18,000 al mes |

Infonavit me presta hasta $633,000 |

| $19,000 al mes |

Infonavit me presta hasta $643,000 |

| $20,000 al mes |

Infonavit me presta hasta $653,000 |

| $25,000 al mes |

Infonavit me presta hasta $811,000 |

| $30,000 al mes |

Infonavit me presta hasta $976,000 |

| $35,000 al mes |

Infonavit me presta hasta $1,151,000 |

| $40,000 al mes |

Infonavit me presta hasta $1,313,000 |

| $45,000 al mes |

Infonavit me presta hasta $1,475,000 |

| $50,000 al mes |

Infonavit me presta hasta $1,640,000 |

| $55,000 al mes |

Infonavit me presta hasta $1,802,000 |

| $60,000 al mes |

Infonavit me presta hasta $1,967,000 |

| $65,000 al mes |

Infonavit me presta hasta $2,128,000 |

| $70,000 al mes |

Infonavit me presta hasta $2,303,000 |

| $75,000 mensuales |

Infonavit me presta hasta $2,465,000 |

| $80,000 mensuales |

Infonavit me presta hasta $2,627,000 |

$82,500 al mes

(salario tope en Infonavit) |

Infonavit me presta hasta $2,716,000 |

Los montos anteriores son aproximados, y pueden disminuir si tienes

más de 40 años de edad, si tienes menos de 1100 puntos en Infonavit y

si tu historial crediticio y buró son regulares o malos.

Si tienes más de 40 años, tu capacidad máxima de crédito iría

disminuyendo cada cumpleaños posterior, $10,000

aproximadamente.

Si ganas más del salario tope con el que te pueden registrar ante Infonavit y deseas una vivienda de mayor precio, te convendría considerar un crédito Cofinavit, en el cual Infonavit te presta una parte, el Banco otra dependiendo de tus ingresos comprobables, y pagas un enganche y gastos del 20% aproximadamente del precio de la vivienda, pudiendo cubrirlos con el saldo que tengas acumulado en tu subcuenta de vivienda.

Cuánto dinero tienes ahorrado en Infonavit

Recuerda que tu empresa le paga a Infonavit el 5% de tu salario

mensual. Ese dinero es tuyo y se acumula en una cuenta especial

llamada "Subcuenta de vivienda", la cual podrás utilizar cuando

solicites tu crédito Infonavit.

Como ejemplo, si ganas $10,000 al mes, el 5% son $500, por lo que

en 1 año acumularías $5,000, en 5 años $25,000 y en 10 años unos

$50,000, sin contar con los intereses que se van generando.

Recuerda que la cantidad que tengas ahorrada dependerá del tiempo que

lleves trabajando en empresas con prestaciones, así como del salario

que tengas registrado.

Por ejemplo, si te registran con el salario mínimo de $7,500, el 5%

son $375, por lo que en 1 año acumularías cerca de $4,500, y en 5 años

unos $22,500.

El dinero que tengas ahorrado en esa Subcuenta de vivienda se sumará

al crédito que te otorgue Infonavit, por lo que así aumentará tu

capacidad de compra.

Cómo checar tu crédito Infonavit fácilmente

Es muy fácil checar tu crédito y puntos. En este video te

explicamos cómo hacerlo:

Checar mis puntos, mi ahorro y cuánto me presta Infonavit: Simulador

de crédito Infonavit - Precalificación Infonavit

Si tienes a la mano tu número de seguro social, a continuación te

dejamos un enlace para que consultes directamente cuánto te

presta Infonavit en 2024. Podrás ver si ya tienes la

puntuación para solicitar un crédito (o la fecha en que podrás

hacerlo), la cantidad que te prestan de acuerdo a tu edad y salario,

tu dinero acumulado en la subcuenta de vivienda, parte de los gastos

de escrituración, así como el descuento mensual a tu salario para

pagar tu crédito. Podrás consultar cuánto te presta Infonavit

registrándote en "Mi Cuenta Infonavit" en este enlace.

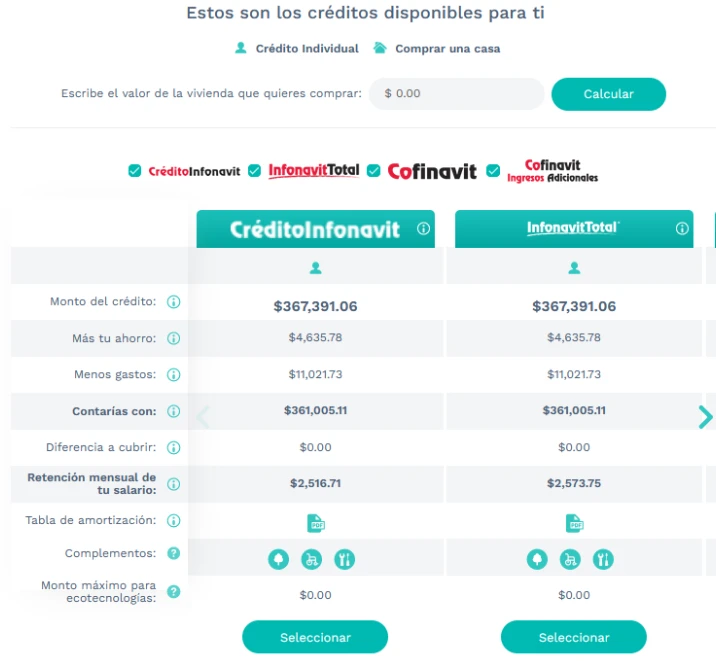

En el siguiente ejemplo, el trabajador ya tiene sus 1080

puntos Infonavit necesarios para solicitar un crédito y le

ofrecen las siguientes opciones:

Como este trabajador gana cerca de $8,000 al mes y se encuentra

regular en buró de crédito, le ofrecen un crédito de hasta $367,000. A

esa cantidad se suma su dinero que tiene ahorrado en Infonavit.

También podrás observar la cantidad que le descontará su empresa para

pagar su crédito.

Recuerda que la imagen anterior sólo es un

ejemplo de cómo se ve el simulador de crédito Infonavit,

también llamado Precalificación de crédito Infonavit. Para

consultar tu crédito, debes tener a la mano tu número de seguro

social, el cual aparece en tus recibos de nómina o en tu credencial

del IMSS y registrarte en "Mi Cuenta Infonavit" en el siguiente enlace

¿El crédito Infonavit aumenta con el tiempo?

El crédito Infonavit puede aumentar de 3 formas con

el tiempo:

1) Tu crédito Infonavit se incrementa un poco cada año cuando aumenta

el valor de la UMA. Estas siglas significan "Unidad de Medida y

Actualización" (actualmente Infonavit utiliza el valor de esta unidad

para calcular los montos máximos de crédito). En 2024, 1 UMA equivale

a $3,153 y aumenta ligeramente cada año.

2) Si te aumentan tu salario en tu trabajo, también aumentará tu

capacidad máxima de crédito. Por ejemplo, si ganabas $10,000, podrías

recibir un crédito de $521,000, y si te ascienden y ahora ganas

$15,000, tu crédito sería de hasta $603,000.

3) Si tienes entre 1080 y 1089 puntos y estás bien en buró de

crédito, Infonavit sólo te prestaría el 80% de tu capacidad máxima de

crédito, y si tienes entre 1090 y 1099, te prestarían el 90%. Sólo

hasta que juntes 1100 puntos o más, y si estás bien en buró, te

prestarán hasta el 100%.

Por ejemplo, si ganas $10,000 y tienes menos de 40 años, Infonavit te

prestaría hasta unos $521,000 si tienes 1100 puntos y estás bien en

buró. Si tienes 1090, te prestarían hasta $468,900, y si tienes 1080

puntos, $416,800.

Recuerda que cuando solicitas tu crédito Infonavit, se suma todo el dinero que tienes ahorrado en tu Subcuenta de vivienda, donde tu empresa paga el 5% de tu salario mensual (a lo anterior se le conoce como "aportaciones patronales"). Además de estos pagos que realiza tu empresa, tú también puedes ahorrar la cantidad que tú desees, para así incrementar tu capacidad de compra. Conoce cómo realizar aportaciones extraordinarias voluntarias para aumentar tu capacidad de compra.

¿Qué tipo de casa puedo comprar con un crédito Infonavit

de $500,000 a $800,000?

Si vives en la ciudad de México y estás buscando una casa en zona

conurbada o cerca del Estado de México, a continuación podrás ver

opciones de casas económicas:

Artículos relacionados

¿Puedo

juntar mis puntos Infonavit con un familiar?

¿A cuánto dinero equivale cada Punto Infonavit?

¿Cuánto me presta Infonavit?

Si tengo más de 1080 puntos Infonavit, ¿mi crédito aumenta?

Casas en venta con crédito Infonavit

¿Cómo

consultar mis puntos y Precalificación Infonavit?

¿Cuánto me presta

Infonavit?

Recuerda que con tu crédito Infonavit puedes comprar una casa nueva o

usada, o si lo prefieres puedes construir sobre tu terreno, ampliar o

mejorar tu vivienda. Incluso, también puedes comprar un terreno con Infonavit.

¿Cómo puedo saber cuántos puntos tengo y cuánto me presta Infonavit?

En este artículo te explicaremos los diferentes tipos de crédito

Infonavit que existen y te mostraremos los enlaces para que consultes

tus puntos y tu monto de crédito: Tipos

de Crédito Infonavit

Actualmente, para checar tu crédito debes estar registrado en el

sistema de Infonavit, directamente en la página de "Mi Cuenta

Infonavit". En este artículo te enseñamos cómo hacerlo y te indicamos

un enlace para registrarte: Cómo

checar mi crédito Infonavit

Probablemente has escuchado algo sobre los "puntos Infonavit". En el

siguiente artículo te explicamos qué son los puntos Infonavit, y a

cuánto equivale tener 1080 puntos Infonavit: ¿A

cuánto equivale cada punto Infonavit?

Si te encuentras en la Ciudad de México y quieres checar tus puntos y

crédito Infonavit: Checar

crédito Infonavit en la Ciudad de México

Tipos de Crédito Infonavit

Crédito

Infonavit Tradicional

Crédito Infonavit

Total

Crédito

Seguro Infonavit Bansefi

Crédito

conyugal Infonavit

¿Puedo

juntar mis puntos Infonavit con un familiar?

Crédito

Infonavit para Todos

Crédito Cofinavit

Puntos Infonavit

Subsidio

Conavi Infonavit

Montos de

crédito Infonavit

Buró de crédito

Infonavit

Gastos

de Escrituración Infonavit

Taller Saber

para Decidir

Modelo

de Evaluación Integral

Documentación

crédito Infonavit

¿Cómo

puedo obtener un Subsidio en mi crédito Infonavit?

Obtener número de

seguro social

Precalificación

Infonavit

1080 puntos Infonavit

¿Qué

es cotizar en Infonavit?

¿Cómo checar mis

puntos Infonavit?

¿Qué

son las aportaciones extraordinarias voluntarias Infonavit?

Para solicitar un crédito debes juntar cuando menos 1080 puntos, los cuales calcula Infonavit de acuerdo a diversos factores, tanto tuyos como trabajador como de la empresa donde laboras. Conoce más sobre los 1080

puntos Infonavit

En ocasiones, al consultar tu precalificación de crédito Infonavit,

puedes notar que tu monto aumentó o disminuyó considerablemente. En el

siguiente artículo te explicaremos las casas más comunes sobre ¿Por

qué disminuyó o aumentó mi crédito Infonavit?

Si tienes 40 años, consulta las tablas de cuánto te presta Infonavit:¿Cuánto

me presta Infonavit si tengo 40 años?

Si tienes 45 años, consulta las tablas de cuánto te presta Infonavit:¿Cuánto

me presta Infonavit si tengo 45 años?

Si tienes 50 años, consulta las tablas de cuánto te presta Infonavit:¿Cuánto

me presta Infonavit si tengo 50 años?

Si tienes 60 años, consulta las tablas de cuánto te presta Infonavit:¿Cuánto

me presta Infonavit si tengo 60 años?

En este artículo te enseñamos a checar cuánto me presta Infonavit . Para saber cuántos puntos tienes y la cantidad de crédito que podría prestarte Infonavit, debes registrarte en "Mi Cuenta Infonavit", y tener a la mano tu número de seguro social. Sigue los pasos que te mostramos en el video de esta página para poder consultarlos, y si ya sabes cuánto te prestan, checa nuestra sección de casas con crédito Infonavit.