Crédito Infonavit Puntos Infonavit Casas Infonavit

¿Cómo checar tus puntos y crédito Infonavit?

5/Febrero/2024 Este sitio web tiene la finalidad de ofrecer asesoría a través de artículos relacionados con el Infonavit, en esta ocasión te indicaremos cómo checar tu precalificación de crédito Infonavit en 2024.

- Cuánto me presta Infonavit

- Cuánto dinero equivale cada punto Infonavit

- Casas en venta con crédito Infonavit

- Precalificación y puntos

- Crédito Infonavit familiar

Enlaces patrocinados

Precalificación Infonavit

Consultar tu precalificación de crédito y puntos de Infonavit es relativamente sencillo, y para interpretarla es mejor hacerlo con ayuda de un asesor de crédito inmobiliario. A continuación te indicamos los pasos para checar tus puntos y crédito en 2024:

1) Regístrate en Infonavit para obtener una cuenta. Debes tener a la mano tu número de seguro, CURP, RFC y un correo electrónico.

2) Una vez que ingreses a tu cuenta, podrás obtener tu precalificación de crédito Infonavit, en la cual te indicarán si ya tienes la puntuación necesaria para iniciar trámites, así como tu monto de crédito para comprar tu casa. Podrás ingresar a tu cuenta y checar tu precalificación en este link.

Una vez que ingresaste a Mi Cuenta Infonavit, si ya tienes los 1080 puntos Infonavit necesarios para solicitar un crédito, aparecerá una ventana como la siguiente:

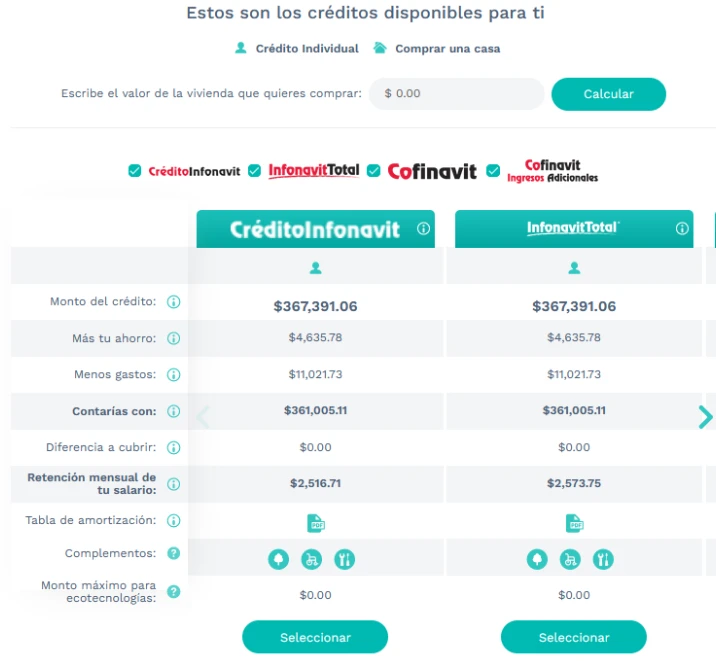

Si seleccionas la opción "Comprar", Infonavit te mostrará tu precalificación para los diferentes tipos de crédito (Crédito Infonavit tradicional, Crédito Infonavit Total y crédito Cofinavit) como en la siguiente imagen:

La primera opción que aparece en tu Precalificación Infonavit es la modalidad Crédito Infonavit tradicional, la cual aplica para trabajadores que utilizan su crédito por primera o segunda vez.

En este ejemplo tenemos a un trabajador que está registrado ante el IMSS e Infonavit con un salario mensual de unos $8,000 y que está regular en su buró de crédito.

La primer cifra (Monto de Crédito) corresponde a cuánto te presta Infonavit basándose en tu edad, salario, historial de pagos de tu empresa y del resultado de la consulta de tu historial crediticio.

La segunda cifra (Más tu ahorro) es el dinero que has ido generando en tu subcuenta de vivienda de Infonavit, ya que tu empresa realiza pagos cada 2 meses al Infonavit sobre el 5% de tu salario. En el caso de este trabajador, como gana $8,000, cada 2 meses su Subcuenta se incrementa cerca de $800. Como lleva poco tiempo trabajando, tiene ahorrados cerca de $4,600.

La siguiente cifra (Menos gastos) corresponde a los gastos de titulación, y corresponden al 3% de tu monto de crédito. Si ganas menos de $8,300, la cantidad diría "0", ya que Infonavit no cobraría dicho concepto.

Finalmente verás "Contarías con", el cual resulta de sumar tu crédito, tu ahorro de Infonavit y de restar los gastos de titulación. Sin embargo, falta restar los impuestos, los cuales varían en cada municipio y tipo de vivienda, los cuales son hasta por el 5% del precio de la vivienda.

¿Cuánto me presta Infonavit?: Precalificación y puntos

La cantidad que te preste Infonavit dependerá de cuánto ganes al mes, de tu edad y de tu historial en buró de crédito.

Por ejemplo, mira cuánto te puede prestar Infonavit si ganas entre el salario mínimo y $30,000 al mes:

| Si ganas $7,500 mensuales (salario mínimo) |

Precalificación Infonavit de hasta $478,000 |

| Si ganas $8,000 | $488,000 |

| $9,000 | $511,000 |

| $10,000 | $521,000 |

| $11,000 | $541,000 |

| $12,000 | $557,000 |

| $13,000 | $574,000 |

| $14,000 | $590,000 |

| $15,000 | $603,000 |

| $16,000 | $610,000 |

| $17,000 | $623,000 |

| $18,000 | $633,000 |

| $19,000 | $643,000 |

| $20,000 | $653,000 |

| $25,000 | $811,000 |

| $30,000 | $976,000 |